こんにちは!オトコ磨きさんです。

ゲイが老後を一人で過ごす場合、資金がいくら必要なのか、漠然とした不安を感じることはありませんか?

おひとりさま老後に向けた備えや、マンションの購入、生活費のリアルなシミュレーションを知りたくて、関連するブログなどを検索して情報収集している方も多いかもしれません。

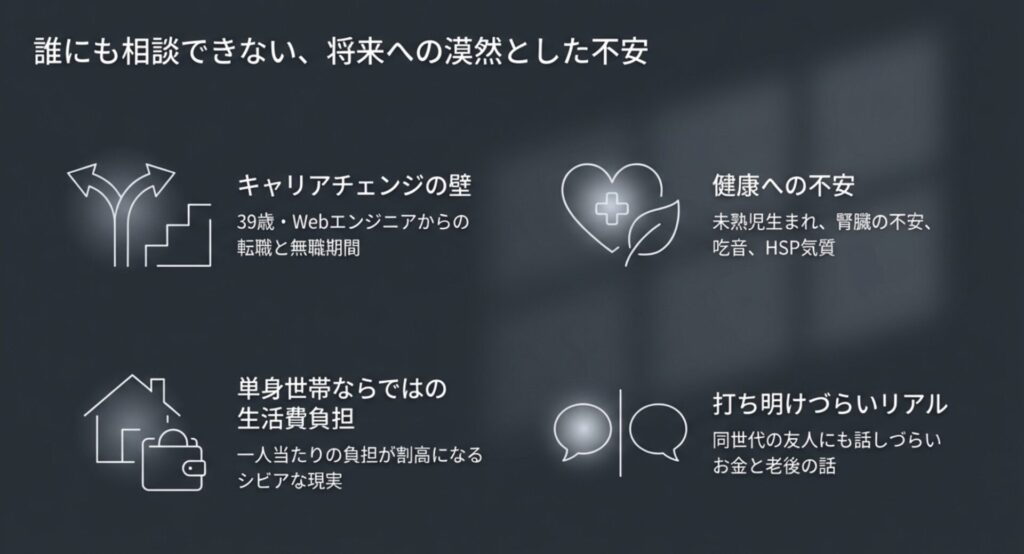

パートナーがいなくても安心できる将来の設計は、同世代の友人にもなかなか相談しづらいテーマですよね。

今回は、現在39歳で無職の私が、LGBTQ向けに特化した![]() NEWDOOR(ニュードア)のファイナンシャルプランナーさんの無料相談を受けてきた実体験をお話しします。

NEWDOOR(ニュードア)のファイナンシャルプランナーさんの無料相談を受けてきた実体験をお話しします。

独身で生きていく上でのリスクや対策について、同じような悩みを持つ方の参考になれば嬉しいです。

- LGBTQに特化したFP相談を利用するメリットと本音のきっかけ

- 独身ゲイが老後を迎えるまでに必要な具体的な資金額の目安

- マジョリティ向けのライフプランに潜む性的マイノリティ特有のリスク

- 匿名&無料でゲイ当事者のFPに相談できるおすすめサービス

なぜLGBTQ専用のお金の相談を受けたのか?

今回、一般的なFPではなくLGBTQ専用の無料相談サービスを利用した理由についてお話ししますね。

ブログのネタ探しと、ちょっとした下心がきっかけ!?

実は今回、![]() NEWDOOR(ニュードア)のFPさんの無料相談を受けようと思った最初のきっかけは、

NEWDOOR(ニュードア)のFPさんの無料相談を受けようと思った最初のきっかけは、

ブログの体験談のネタになるかも!

という軽い気持ちでした(笑)。

それに、相談を完了するとちょっとしたキャンペーン特典がもらえるという案内もあって、「タダでプロの話が聞けて特典ももらえるなら、やらない手はない!」と、少しの下心に背中を押されて迷わず申し込みました。

とはいえ、相談内容自体はとても真剣です。私は現在39歳で、前職のWeb系フロントエンジニアを辞めて無職の状態。一般企業のWeb担当への転職を目指して職業訓練を受けています。それに加えて、未熟児生まれで腎臓に少し不安があったり、吃音やHSPの気質があったりと、将来への不安要素がたくさんありました。

だからこそ、「アラフォーゲイのキャリアチェンジ」や「働けなくなった時の備え」について、この機会にプロの客観的な意見を本気で聞いてみたかったんです。

担当してくれたのはゲイのFPさん

今回担当してくれたのは、G社に所属するAさんという男性でした。

私よりも若くて、事前のプロフィールを見ると「LGBTQの方々のライフプランに寄り添う」という熱い想いを持っている方でした。

Aさんご自身もゲイであることをオープンにされており、セクシュアリティのことで余計な気を遣わずに、将来のパートナーやマイホームのことまで赤裸々に話せたのはすごく大きかったですね。

相談の進め方について

事前に伝えていた相談事項(キャリアチェンジ、老後の備え、マイホーム購入、ゲイ特有の落とし穴)の中から、優先順位の高いものからサクサクと対応してくれました。約1時間半のZoom面談でしたが、あっという間に時間が過ぎてしまいました。

衝撃の現実:ゲイのおひとりさま老後、いくら必要?

生涯シングルだった場合、実際に老後資金がいくら必要なのか、FPさんに計算してもらった結果をお伝えします。

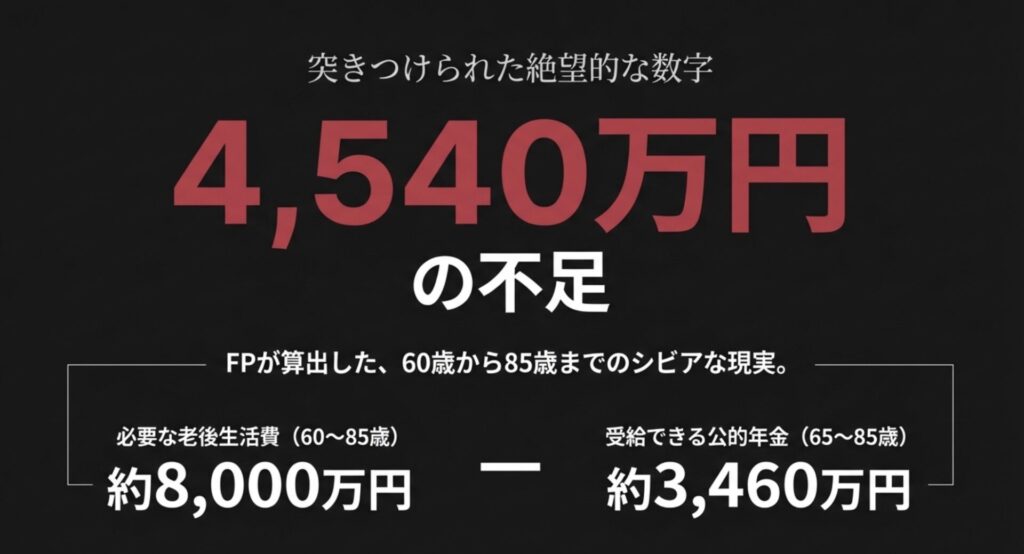

老後資金のショートフォール(不足額)に呆然

私が一番気になっていたのが、「おひとりさま老後の資金」についてです。FPのAさんは、私の現在の生活費と将来かかる生活費、さらに年2%程度の物価上昇リスクも加味して、具体的な数値をあっという間に弾き出してくれました。

私は65歳から年金をもらう設定にしたんですが、65歳から85歳までにもらえる公的年金の総額は約3,460万円という計算に。それに対して、60歳から85歳までに必要な老後の生活費は、なんと約8,000万円にもなるとのことでした。

老後資金の不足額シミュレーション

必要生活費(約8,000万円)- 受給年金(約3,460万円)= 約4,540万円の不足

約4,540万円という絶望的な不足額です。

これには正直、画面の前でちょっと呆然としちゃいました(笑)。

私のように非正規や無職の期間があると、将来もらえる厚生年金の額が下がってしまうんですよね。

しかも、独身の単身世帯だと家賃や光熱費の負担が割高になるため、夫婦世帯よりも一人当たりの生活費が高止まりしやすいというシビアな現実を突きつけられました。

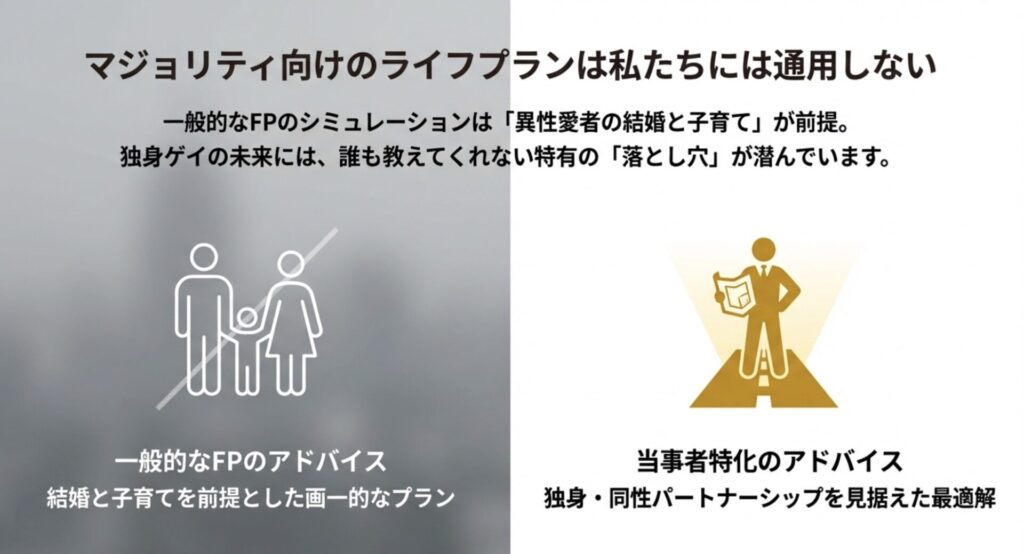

マジョリティ向けFPでは教えてくれない!ゲイ特有の「落とし穴」

一般的な異性愛の夫婦を前提としたライフプランでは見落としがちな、ゲイ特有のリスクと対策についてまとめました。

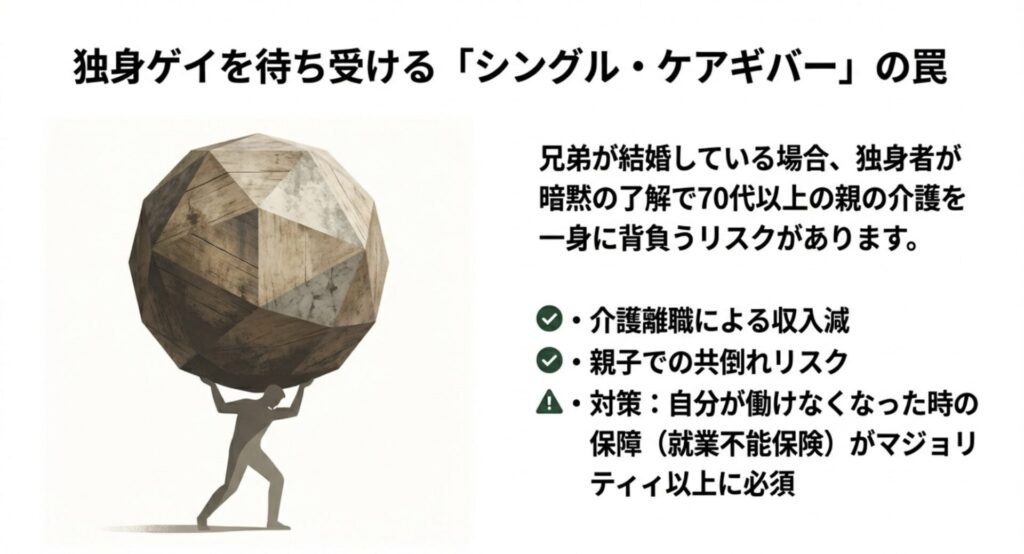

親の介護とシングル・ケアギバー問題

一般的なFP相談では「結婚や子供を作る前提」で話が進みがちですが、独身ゲイには特有のリスクが潜んでいます。その一つが「親の介護問題」です。

私の母親は70歳を超えていますが、兄弟が結婚して家庭を持っていると、独身である自分が暗黙の了解で介護を一身に背負う「シングル・ケアギバー」になりやすいとのこと。

もし自分が介護離職して収入が途絶えたり、介護疲れで倒れてしまったりしたら、親子で共倒れになってしまいます。

だからこそ、自分が働けなくなった時の保障(就業不能保険など)が、マジョリティ層以上に絶対必要になってくるんです。

パートナーシップ制度の限界と法的防衛策

もう一つの大きな落とし穴が、将来彼氏ができて一緒に暮らした際の「法的な保障の欠如」です。各自治体のパートナーシップ制度は広がりつつありますが、実はこれ、法律上の効力は一切ありません。

例えば、将来彼氏と一軒家を共有名義で買ったとします。もしも関係がうまくいかなくなって別れるとなった時、同性カップルには法的な財産分与のルールがないため、ローンの支払いや家の処分を巡って泥沼のトラブルになる危険性があるんです。

| 必要な法的契約 | 目的・メリット |

|---|---|

| 共同生活に関するパートナー契約書 | 破局時の家の分割やローン残債のルールを事前に決め、トラブルを防ぐ。 |

| 任意後見契約 | 認知症などで判断能力が落ちた際、パートナーに財産管理を任せられる。 |

| 医療同意委任契約 | 緊急入院などの際、家族の代わりに手術の同意などをパートナーが行える。 |

これらの契約を弁護士や司法書士を通じて「公正証書」として残しておくことが、いざという時のリスクマネジメントとして極めて重要だと教えてもらいました。

新NISAだけでは危険?「攻め」と「守り」の最適解

資産運用といえば新NISAが人気ですが、それだけではカバーできない就業不能リスクと、その備え方について解説します。

攻め100%の新NISAの弱点とは

老後資金の不足額を埋めるために、今は「新NISA」を活用するのが最適解ってもてはやされていますよね。私もやっていますが、FPさん曰く、新NISAは資金を増やすための「攻め100%」のツールだそうです。

もし私が吃音やHSPの悪化、あるいは腎臓の病気などで働けなくなって収入がゼロになったら、毎月の積立ができなくなるばかりか、生活費のためにNISAの資産を不本意に切り崩さなければいけません。これは本当に怖いですよね。

変額保険とがん保険による強固なディフェンス

そこで提案されたのが、新NISAに加えて「変額保険」と「がん保険」を組み合わせる戦略です。

変額保険は、「攻め70%・守り30%」のイメージ。万が一、病気や所定の障害状態で働けなくなった場合、以後の保険料の支払いが免除され、代わりに保険会社が積み立てを継続してくれるという強力なメリットがあります。これで資産形成のエンジンが止まるのを防げるわけです。

さらに、私のようながん家系には、通院治療が無制限で保障され、全額自己負担となる先進医療や自由診療の技術料もカバーしてくれるがん保険がおすすめとのことでした。Aさん自身も加入していると聞いて、説得力がありましたね。

※ご注意ください

記事内で紹介しているシミュレーション数値や保険の保障内容は、あくまで一般的な目安です。年齢や健康状態によって条件は異なりますので、正確な情報は各公式サイトをご確認ください。また、最終的な判断は、必ず専門家にご相談の上、ご自身の責任で行ってくださいね。

結論:5000万円の住宅ローンも夢じゃない!相談して変わったこと

将来のパートナーとのマイホーム購入の可能性や、同じように悩むゲイの方におすすめの相談窓口についてシェアします。

憧れの一軒家購入が現実に

私の将来の夢は「閑静な住宅街の一軒家で、大型犬や彼氏と暮らすこと」です。これも相談してみたところ、次の転職先で年収500万〜600万円を達成できれば、単独でも5,000万円規模の住宅ローンが組める可能性があることがわかりました。

仮に5,000万円のローンを35年や40年で組んだ場合、月々の支払いは11万円前後になる公算が高いそうです。パートナーとペアローンを組む選択肢もあります。遠い未来の夢物語だと思っていたマイホームが、一気に実現可能な目標に変わってワクワクしてきました!

ゲイのお金の悩みを匿名で相談できる「NEW DOOR」

今回、FP相談を受けて本当に良かったです。漠然とした老後の不安が「具体的な数値と対策」に変わったことで、思考停止状態から抜け出すことができました。

ただ、

いきなり本名で相談するのはハードルが高い

自分のセクシャリティを理解してくれるか不安

という方も多いと思います。

そんな方に私がおすすめしたいのが、ゲイのためのお金の相談所、![]() NEWDOOR(ニュードア)です。

NEWDOOR(ニュードア)です。

- 匿名・ニックネームでOK: 本名をカミングアウトする必要なく、LINEで気軽に問い合わせができます。LINEのアイコンもLGBT関連とバレない配慮がされているので安心です。

- ゲイ当事者のFPが対応: 異性婚や子供を作る前提ではなく、ゲイ独自の世界や課題を深く理解している20〜50代の当事者FPがサポートしてくれます。

- 完全無料: 一人で生きていく場合、パートナーと生きていく場合のリアルな資産計画を無料で相談できます。

アプリでの出会いに疲れて将来に漠然とした不安を抱えている方や、パートナーとの住宅ローンに悩んでいる方は、一人で抱え込まずに一度プロに話を聞いてもらうのが本当におすすめです。オンライン面談なら全国どこからでも対応してもらえますよ。

アラフォーで無職、コンプレックスだらけの私ですが、プロに相談したことで具体的な道筋が見えました。

老後の資金形成やライフプランに不安があるなら、ぜひ![]() NEWDOOR(ニュードア)の無料相談を活用して、自分らしい自由な生き方への第一歩を踏み出してみてくださいね!

NEWDOOR(ニュードア)の無料相談を活用して、自分らしい自由な生き方への第一歩を踏み出してみてくださいね!